:quality(75)/ach_la_gi_150b9dc69a.png)

ACH là gì? Phương thức thanh toán ACH khác gì với chuyển khoản truyền thống?

Bạn từng nghe đến cụm từ “ACH Transfer” khi nhận lương, thanh toán hóa đơn hay đăng ký dịch vụ quốc tế nhưng chưa hiểu rõ cơ chế của nó? ACH là gì và nó có gì khác biệt so với chuyển khoản truyền thống?

Thanh toán ACH là gì?

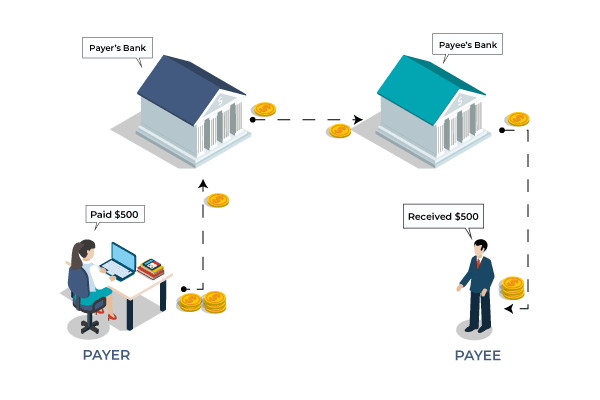

Thanh toán ACH (Automatic Clearing House) là phương thức chuyển tiền điện tử giữa các tài khoản ngân hàng thông qua một mạng lưới thanh toán bù trừ tự động. Phương thức này cho phép thực hiện giao dịch nhanh chóng và an toàn mà không cần sử dụng đến séc giấy hay giao dịch trực tiếp tại ngân hàng.

Hệ thống ACH hiện được sử dụng rộng rãi tại Hoa Kỳ, đồng thời đang được triển khai tại một số quốc gia khác trong xu hướng số hóa hoạt động tài chính. ACH đặc biệt phù hợp với các giao dịch mang tính định kỳ như trả lương, thanh toán hóa đơn, thu phí khách hàng hoặc chuyển tiền nội bộ giữa các tài khoản, nhờ chi phí thấp và mức độ tự động hóa cao.

Hệ thống ACH hoạt động như thế nào?

Khác với chuyển khoản, giao dịch ACH không xử lý theo thời gian thực mà thông qua một hệ thống trung gian. Khi người gửi khởi tạo lệnh chuyển tiền, khoản tiền đó sẽ không đi trực tiếp đến người nhận mà được tập hợp vào hệ thống ACH, nơi sẽ thực hiện xử lý theo từng lô giao dịch (batch processing).

Thông thường, các giao dịch được xử lý nhiều lần trong ngày nhưng vẫn theo chu kỳ định kỳ, và thời gian hoàn tất có thể dao động từ 1 đến 3 ngày làm việc. Tuy nhiên, với nhu cầu xử lý nhanh hơn, người dùng cũng có thể lựa chọn dịch vụ ACH trong ngày (Same-Day ACH) với mức phí cao hơn để đảm bảo tốc độ chuyển tiền.

Phân loại giao dịch trong hệ thống ACH

Hệ thống ACH được chia thành hai loại hình giao dịch chính, tương ứng với vai trò chủ động của người gửi hoặc người nhận:

ACH Credit

Đây là hình thức mà người gửi chủ động chuyển tiền tới tài khoản của người nhận. Phương thức này thường dùng trong các tình huống như trả lương cho nhân viên, hoàn thuế, hỗ trợ tài chính hoặc chi trả nhà cung cấp.

Ví dụ: Công ty trả lương gửi yêu cầu đến ngân hàng để chuyển tiền lương vào tài khoản nhân viên.

ACH Debit

Ở chiều ngược lại, người nhận có quyền rút tiền từ tài khoản người gửi, sau khi đã có sự ủy quyền hợp lệ. Đây là hình thức phổ biến trong các dịch vụ thu phí định kỳ, chẳng hạn như thanh toán hóa đơn điện, nước, internet, bảo hiểm hoặc phí dịch vụ hằng tháng.

Ví dụ: Công ty điện lực gửi yêu cầu đến ngân hàng để tự động trừ tiền từ tài khoản khách hàng (đã được ủy quyền trước) để thanh toán hóa đơn.

Ưu điểm nổi bật của thanh toán ACH là gì?

Chi phí thấp

Một trong những lợi thế lớn nhất của thanh toán ACH là chi phí giao dịch rất thấp so với các phương thức truyền thống như chuyển khoản ngân hàng hoặc thanh toán bằng thẻ tín dụng. Điều này đặc biệt có lợi với các doanh nghiệp có khối lượng giao dịch lớn hoặc cần xử lý nhiều khoản thanh toán định kỳ mỗi tháng.

Tiện lợi và giảm rủi ro

Hệ thống ACH cho phép thực hiện giao dịch hoàn toàn tự động, không cần in séc giấy hoặc đến trực tiếp ngân hàng. Nhờ đó, quy trình thanh toán được đơn giản hóa, giảm thiểu đáng kể rủi ro sai sót, thất lạc chứng từ và tiết kiệm thời gian cho cả người gửi lẫn người nhận.

Phù hợp với giao dịch định kỳ

Đây là phương thức đặc biệt hiệu quả cho các khoản thanh toán mang tính chất lặp lại như trả lương hằng tháng, thanh toán hóa đơn điện, nước, internet, thu phí dịch vụ thuê bao hoặc bảo hiểm. Tính định kỳ cao và khả năng tự động giúp doanh nghiệp dễ dàng lập kế hoạch tài chính và kiểm soát dòng tiền.

An toàn cao

Các giao dịch ACH được thực hiện trong hệ thống tài chính được giám sát nghiêm ngặt và tuân thủ các quy định về bảo mật dữ liệu tài chính. Nhờ đó, mức độ an toàn của phương thức này được đảm bảo cao, hạn chế tối đa các rủi ro liên quan đến gian lận, xâm nhập trái phép hoặc rò rỉ thông tin.

Hạn chế của thanh toán ACH là gì?

Thời gian xử lý chậm

So với chuyển khoản ngân hàng, ACH có thời gian xử lý chậm hơn vì các giao dịch được xử lý theo lô, không theo thời gian thực. Thông thường, một giao dịch ACH mất từ 1 đến 3 ngày làm việc để hoàn tất khiến phương thức này không phù hợp với các trường hợp cần thanh toán gấp.

Phạm vi ứng dụng còn hạn chế

Mặc dù rất phổ biến tại Mỹ, hệ thống ACH hiện vẫn chưa được áp dụng rộng rãi tại nhiều quốc gia đang phát triển, trong đó có Việt Nam. Việc triển khai còn phụ thuộc vào hạ tầng ngân hàng số và chính sách điều hành của từng nước khiến ACH chưa phải là lựa chọn quen thuộc với phần lớn người dùng tại Việt Nam.

Không phù hợp với giao dịch khẩn cấp

Do bản chất xử lý theo lô và không theo thời gian thực, ACH không phải là phương án lý tưởng cho các khoản thanh toán cần thực hiện ngay lập tức. Trong các tình huống như chuyển tiền gấp cho đối tác, xử lý thanh toán khẩn cấp hoặc giải ngân trong ngày, doanh nghiệp nên sử dụng các phương thức nhanh hơn như chuyển khoản để đảm bảo tiến độ công việc.

Tình hình hệ thống ACH tại Việt Nam

Năm 2025, hệ thống thanh toán ACH theo mô hình các nước phát triển (như Mỹ) vẫn chưa được triển khai chính thức và đại trà tại Việt Nam. Thay vào đó, Việt Nam đang phát triển mạnh mẽ các hình thức thanh toán không tiền mặt khác như chuyển khoản liên ngân hàng, NAPAS, ví điện tử, QR code, mobile money…, đồng thời hoàn thiện hạ tầng pháp lý và công nghệ để tiến tới xây dựng một hệ sinh thái thanh toán số hiện đại, an toàn, hiệu quả.

Tuy nhiên, thanh toán ACH vẫn là xu hướng cần thiết cho tương lai, đặc biệt khi nhu cầu tự động hóa các giao dịch định kỳ, giá trị thấp, số lượng lớn ngày càng tăng nhưng cần thêm thời gian và sự đồng bộ về pháp lý, công nghệ, thói quen người dùng để hiện thực hóa tại Việt Nam.

Tạm kết

Hy vọng qua bài viết này, bạn đã hiểu thêm nhiều thông tin hữu ích về thanh toán ACH là gì. Đây là giải pháp chuyển tiền điện tử tự động, chi phí thấp, an toàn và tiện lợi, đặc biệt phù hợp cho các giao dịch định kỳ, số lượng lớn. Hệ thống này không chỉ giúp tiết kiệm chi phí, thời gian mà còn nâng cao hiệu quả quản lý tài chính và bảo vệ môi trường nhờ giảm sử dụng giấy tờ.

Thanh toán trực tuyến càng tiện lợi, việc sở hữu một thiết bị hỗ trợ bảo mật và xử lý tài chính nhanh chóng lại càng cần thiết. iPhone 16 với chip xử lý mạnh mẽ, hỗ trợ eSIM, nhận diện khuôn mặt Face ID thế hệ mới sẽ là người bạn đồng hành hoàn hảo cho các giao dịch ngân hàng. Truy cập ngay FPT Shop để đặt mua iPhone 16 chính hãng.

Xem thêm:

:quality(75)/cts_la_gi_6_64cf81ff7a.png)

:quality(75)/csc_la_gi_9_ab271571b2.jpg)

:quality(75)/hoi_phieu_la_gi_ede5b1d3ec.png)

:quality(75)/binomo_la_gi_e09a4448e1.jpg)

:quality(75)/transfer_payment_la_gi_thumbnail_cfa078caca.jpg)

:quality(75)/3_0d4d8ae75b.jpg)